眼下,狹鱈魚片和魚糜產品價格已漲至歷史高位。消息人士稱,阿拉斯加PBO產品的批量合約價(2020年底)漲到$3,600-$3,700/t,俄羅斯PBO產品銷往法國市場(小批量)的最低價格為$3,900/t,日本狹鱈魚糜高端產品價格上漲8-10%,FA和A級價格分別為JPY 525/kg ($4.98/kg) 和JPY 460-480/kg ($4.36-$4.55/kg)。

俄羅斯企業Norebo Holding歐美市場總監Sturlaugur Haraldsson稱:“這真是一場完美風暴,與美國,俄羅斯和中國正在發生的那些事息息相關。”

消息人士A(美國)表示,當前問題集中在產品的供應,而非價格。即便價格高漲,美國大客戶也很少討價還價。“阿拉斯加今年和去年B季度產量都不樂觀,亞洲產量頻也受天氣影響。”

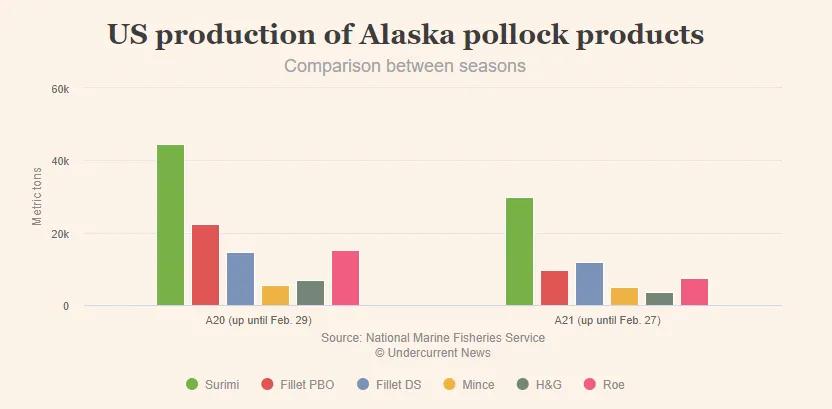

美國國家海洋與大氣管理局(NOAA)數據顯示,截止2月27日,A季度PBO魚片產量僅有9,600噸,魚糜產量29,800噸,較上年下降33%。原料魚(H&G)、魚子等其他產品的產量也低于去年同期水平(下圖)。

阿拉斯加A季度將在6月份正式截止,但通常來說,4月份后的漁獲物就非常稀少。過去三年,阿拉斯加A季度的產量均不足5萬噸。另因疫情影響,去年B季度各產品產量也不及往年(下圖)。

俄羅斯產量低迷,港口擁堵

在俄羅斯,今年的狹鱈產量也不樂觀。截止3月2日,狹鱈總漁獲量為357,000噸,較去年下降27%(減產約13萬噸),H&G原料魚產量跌幅更加明顯,PBO魚片產量跌幅較小。

消息人士B(俄羅斯供應商)稱,俄狹鱈產量下降與天氣惡劣有關,捕撈地區曾發生過好幾場大風暴,但也有人歸咎于物流問題。

2021年,俄羅斯曾計劃大幅提升狹鱈魚糜產量,但迄今為止,還沒有一家企業正式投產,俄羅斯漁業公司(RFC)投建的全新加工船也還只在試驗階段。

今年俄羅斯鄂霍次克海MSC認證漁業配額為106萬噸,俄羅斯全年狹鱈配額為199.6萬噸。許多消息人士表示,今年俄羅斯和美國阿拉斯加的配額或無法全部完成,俄羅斯原料魚主要銷往中國進行再加工,如果中國物流問題無法解決,狹鱈產量將進一步萎縮。

“原材料集裝箱在青島和大連港排的隊越來越長,即便是消過毒的產品也很難運進中國加工廠,這就像是個死循環。”消息人士B說,“所有人都把原料運往韓國,12艘散貨船幾乎同一時間抵達釜山港,造成嚴重的擁堵。”

“有的公司將拖船派往符拉迪沃斯托克卸貨,這就意味著要延誤3-4天的捕魚期,每年的這個時候,原料數量都比較多,符拉迪沃斯托的物流情況也很糟糕。”

“另外,俄羅斯政府要求每個集裝箱簽發一套單獨的證書,因此程序變得非常復雜。以往,每300-1,000噸才簽一個證書,現在的文書量是從前的6-20倍。”

狹鱈市場前景如何?

丹麥企業J.P. Klausen & Co總經理Jens Peter Klausen表示:“塊凍產品大多銷往餐飲市場,目前的需求確實有所下降,但零售板塊的需求強勁。考慮到PBO魚片供應緊張,有些客戶可能會選擇塊凍作為替代品,但塊凍和H&G原料價格往往取決于物流。”

春節過后,中國加工廠復工,25cm+ H&G原料CNF價格漲至$1,250/t,漲幅約10%。韓國釜山出庫價格為$1,125/t,上漲10%,買方承擔運費。

消息人士B認為,考慮到俄羅斯成本的上漲,25cm+原料魚CFR價格應相應漲至$1,400-$1,500/t。

對于中國企業來說,運費成本上漲已成為不可避免的問題。一位大連地區加工企業負責人告訴UCN:“希望今年塊凍價格能漲到$3,330-$3,400/t,我們盼望今年的市場至少能比去年好一些,眼下的狀況仍很艱難,我們每周都在數著時間過日子。”(信息來源:UCN國際海產資訊)